Precio, costo, timing y crédito: por qué hoy el usado lidera el mercado inmobiliario

Durante años, el pozo fue sinónimo de oportunidad. Comprar antes, esperar y capturar valor era parte del manual clásico del mercado inmobiliario argentino.

Sin embargo, el escenario actual muestra un cambio profundo: hoy el usado es el producto que mueve el mercado, mientras que el pozo quedó condicionado por el costo y el timing.

Este artículo explica por qué, con datos concretos de Tigre y GBA Norte, y qué señales está dando el mercado para compradores, desarrolladores y propietarios.

1. El usado como ancla del mercado

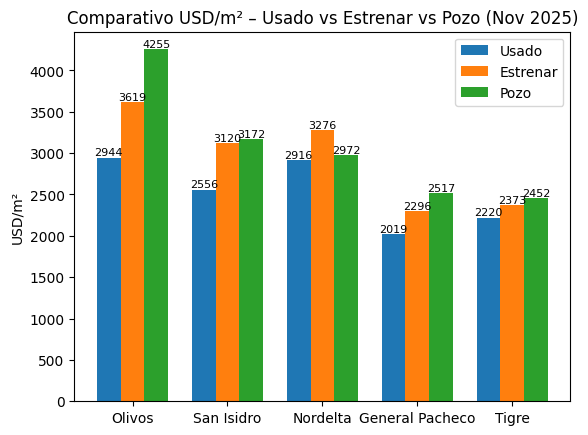

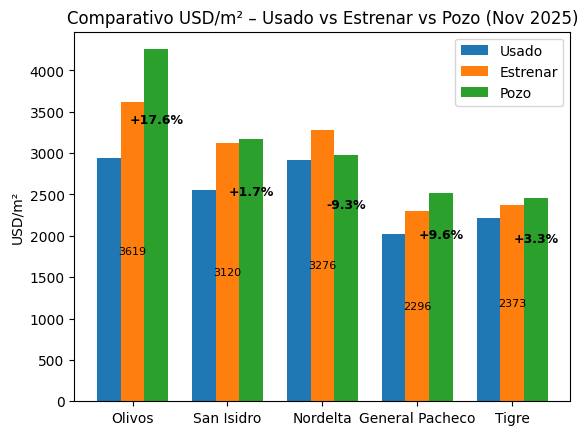

Hoy el precio que convalida la demanda no es el del pozo ni el del estrenar, sino el precio del usado bien ubicado y correctamente valuado.

El usado:

- se puede escriturar hoy,

- tiene valor cierto,

- es comparable,

- y responde rápido a la demanda real.

Por eso, la mayor parte de las operaciones actuales se concentran en este segmento.

2. Por qué estrenar puede ser más barato que el pozo

Puede parecer contradictorio, pero muchas unidades a estrenar que hoy se venden:

- comenzaron a construirse hace 2, 3 o más años,

- con costos en dólares mucho más bajos,

- y con otra estructura de gastos.

En esos casos, el desarrollador:

- ya absorbió el costo,

- busca cerrar el ciclo,

- y muchas veces no tiene decisión inmediata de reponer.

Eso permite que estrenar refleje costo histórico, mientras que el pozo refleja costo actual y futuro.

3. El pozo hoy se precio por costo defensivo

El pozo que hoy aparece en oferta, en muchos casos:

- no inició obra,

- o está en etapas iniciales,

- y se publica a un valor que busca garantizar la reposicion futura.

No es un precio pensado para maximizar demanda, sino para no quedar atrapado si el costo vuelve a subir.

4. El verdadero problema: la reposición

El núcleo del problema actual no es el precio en sí, sino la imposibilidad de reponer.

Si un desarrollador vende barato hoy:

- no puede volver a construir mañana,

- queda fuera del mercado,

- o depende de un cambio de contexto que aún no llegó.

Por eso:

- hay menos lanzamientos,

- menos metros en pipeline,

- y muchos proyectos en pausa.

5. Nordelta: la excepción que confirma la regla

Los datos muestran una excepción clara: Nordelta.

Allí:

- el pozo está alineado o incluso por debajo del estrenar,

- las brechas son menores,

- y el ajuste de expectativas fue más rápido.

Esto responde a:

- mayor escala de proyectos,

- mejor espalda financiera,

- y una lectura más pragmática del mercado.

6. El rol del crédito: por qué el usado es el que se mueve

Un factor decisivo en esta etapa es el retorno gradual del crédito hipotecario.

El crédito:

- no financia expectativas,

- financia unidades terminadas,

- con valor cierto y escritura inmediata.

Por eso:

- empuja al usado,

- selecciona producto,

- y deja fuera al pozo y, en muchos casos, al estrenar caro.

El crédito no sube precios automáticamente:

activa la demanda real.

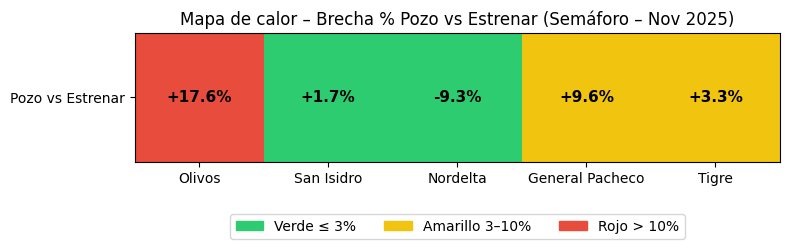

7. El mapa de calor del mercado inmobiliario

Si integramos precio, costo, timing y crédito, el escenario es claro:

Noviembre 2025:

Conclusión:

El precio del pozo hoy no refleja oportunidad, refleja el problema de volver a construir, mientras el costo siga alto y el crédito siga apuntando al usado, el negocio estará en entender el timing, no en discutir precios en abstracto.

Fuente: datos de precios de publicación Index Zonaprop GBA Norte (Venta), noviembre 2025. Análisis y elaboración: FP & Asociados.

#NosotrosVendemos

#SomosPocosLosQueVendemos

Hacé CLICK aquí para solicitar una TASACIÓN o más info.

¡Muchas Gracias!