En este informe analizamos la evolución interanual de la oferta de propiedades en venta, comparando los datos de septiembre 2025 vs. septiembre 2024 en la Provincia de Buenos Aires, el corredor GBA Norte y la Zona Norte.

El objetivo es observar cómo se comporta el stock disponible en un contexto de recuperación de la demanda, impulsada por la reaparición del crédito hipotecario, y cómo cada submercado ajusta su volumen de avisos en función de la absorción y del nuevo equilibrio entre oferta y ventas.

Además, se incluye un análisis comparativo de la Ciudad de Buenos Aires, donde se detalla la participación del stock usado, a estrenar y en construcción, como referencia complementaria para entender la dinámica regional.

Los gráficos que acompañan este análisis muestran las variaciones en la cantidad de inmuebles publicados, destacando qué zonas presentan una reducción del stock por mayor actividad de ventas y cuáles mantienen una oferta estable o creciente, reflejando un mercado aún en proceso de reorganización.

1️⃣ Contexto general del mercado inmobiliario

Durante septiembre de 2025, el mercado inmobiliario argentino consolida la fase de absorción iniciada en 2023. La estabilización económica y la progresiva reaparición del crédito hipotecario permiten una recuperación sostenida en la demanda, aunque el nivel de nuevas obras sigue en mínimos históricos.

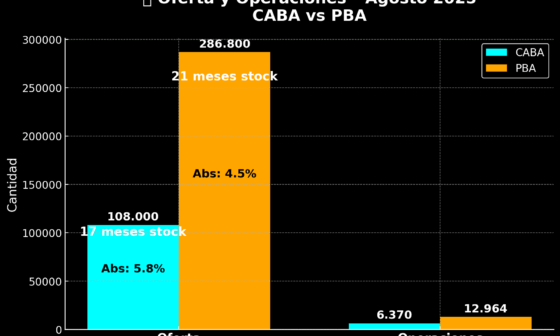

La oferta total de inmuebles en la Provincia de Buenos Aires y CABA, según los avisos publicados en el portal Zonaprop, muestra un mercado maduro, con una estructura dominada por unidades usadas y terminadas, y un fuerte descenso de proyectos en construcción o en pozo.

2️⃣ Provincia de Buenos Aires (PBA)

📊 Gráfico 1: “Oferta de inmuebles por etapa – PBA – Septiembre 2024 vs 2025”

La Provincia de Buenos Aires registró una reducción total del 1,7 % en la oferta de propiedades. El stock de unidades usadas se mantiene estable, representando el 65 % del total. Las propiedades a estrenar crecieron un 4,1 %, impulsadas por la finalización de obras iniciadas entre 2021 y 2023. En cambio, los proyectos en construcción cayeron más del 70 %, reflejando la falta de renovación del ciclo productivo.

El mercado bonaerense se consolida en fase de cierre de obras, con menor reemplazo de stock nuevo y mayor ajuste a precios reales.

3️⃣ GBA Norte

📊 Gráfico 2: “Oferta por etapa – GBA Norte – Septiembre 2024 vs 2025”

La zona norte del conurbano bonaerense muestra una contracción del 6,6 % en la cantidad de inmuebles publicados. Los usados representan el 62 %, y los a estrenar el 37 %, con apenas un 0,6 % en obra nueva. La caída más fuerte se da en proyectos en desarrollo (–74 %), lo que indica que la mayoría de las constructoras están enfocadas en finalizar obras en curso antes de iniciar nuevas.

4️⃣ Zona Norte: Tigre, Pacheco y Nordelta

El Partido de Tigre concentra gran parte de la actividad inmobiliaria del norte, con tres polos que muestran comportamientos distintos: Tigre centro, General Pacheco y Nordelta.

📍 Pacheco

📊 Gráfico 3: “Evolución de la oferta inmobiliaria – Pacheco (GBA Norte) – 2024/2025”

Pacheco experimenta una contracción del 23 % en su stock de propiedades activas. Las casas y terrenos lideran la caída (–30 %), mientras los departamentos crecen un 15 % y las oficinas un 9 %. La zona muestra un proceso de ajuste natural hacia un mercado más compacto, con predominio de inmuebles consolidados.

🌇 Nordelta

📊 Gráfico 4: “Evolución de la oferta inmobiliaria – Nordelta (GBA Norte) – 2024/2025”

Nordelta mantiene su rol central en la demanda premium del norte, aunque también muestra una leve contracción (–12 %). Los terrenos aumentan un 6 %, y los locales comerciales un 103 %, impulsados por la expansión de áreas mixtas. Sin embargo, las casas (–22,6 %) y deptos (–11,1 %) registran baja oferta frente a la mayor absorción del último año.

5️⃣ Ciudad de Buenos Aires (CABA)

📊 Gráfico 5: “Oferta de inmuebles por etapa – CABA – Septiembre 2024 vs 2025”

CABA atraviesa un proceso similar al bonaerense, con un traslado del stock en construcción hacia unidades terminadas. El total de propiedades en venta creció un 5,1 %, mientras las obras activas se redujeron un 82 %. Los departamentos a estrenar aumentaron un 29,6 %, consolidando la etapa final de los proyectos post-pandemia.

6️⃣ Conclusiones generales

El tercer trimestre de 2025 confirma la etapa de absorción del mercado inmobiliario bonaerense. Las propiedades usadas y terminadas dominan la oferta, mientras los nuevos proyectos se reducen drásticamente. CABA y GBA Norte convergen hacia una estructura más estable, con foco en unidades listas para habitar y precios ajustados al mercado real. La proyección para 2026 dependerá del equilibrio entre crédito hipotecario, expectativas económicas y la recuperación del poder de compra.

Fuente: Los datos utilizados provienen de los avisos publicados en el portal Zonaprop, empleados como un proxy estadístico para estimar la evolución del mercado. Se trata de una aproximación, ya que los portales inmobiliarios no reflejan la totalidad de la oferta disponible. En particular, dentro del segmento de obras a estrenar o en pozo, es común que las publicaciones no incluyan todas las unidades de un desarrollo —por estrategias comerciales o decisiones de los desarrolladores—, o que una obra con 20 unidades solo tenga activas algunas de ellas.

Cabe aclarar que estos datos se utilizan como un proxy estadístico, ya que el portal refleja una porción representativa —aunque no total— del mercado. En muchos casos, los desarrollos no publican la totalidad de sus unidades disponibles, o una misma propiedad puede aparecer duplicada en distintos anuncios o incluso mal categorizada. Es frecuente, por ejemplo, encontrar obras en pozo registradas como “a estrenar”, o bien departamentos y casas usadas cargadas en la categoría “a estrenar”, lo que introduce cierto margen de error en los totales.

Sin embargo, este tipo de variaciones no altera la validez del estudio, ya que el análisis se realiza bajo una misma metodología comparativa y constante a lo largo de los años, permitiendo observar con claridad las tendencias estructurales del mercado, su composición y su evolución en el tiempo.

Martillero y Corredor Público

Matrículas 4103 – 4.129 C.M.C.P.S.I

Analista y consultor del mercado inmobiliario – PBA

Seguime en IG: https://www.instagram.com/fernando_pozzi/

Blog: www.blog.ipozzi.com.ar

Web: www.fernandopozzi.com

#NosotrosVendemos

#SomosPocosLosQueVendemos

Hacé CLICK aquí para solicitar una TASACIÓN o más info.

¡Muchas Gracias!