Durante años, la interpretación del mercado inmobiliario argentino se basó en la oferta total publicada: miles de propiedades listadas en portales, mezclando indiscriminadamente unidades usadas, obra nueva, proyectos en pozo y hasta publicaciones duplicadas.

El resultado:

📉 una lectura ralentizada del mercado, que sugiere exceso de oferta y poca absorción.

📊 un supuesto mercado de compradores, donde la demanda estaría muy por debajo del stock.

Sin embargo, cuando analizamos el mercado como realmente funciona —es decir, sobre propiedades que pueden terminar en escritura— la historia cambia por completo.

🔍 1. Mercado Total vs Mercado Real: ¿Qué se incluye en cada uno?

📌 Mercado Total (publicado)

Incluye:

- Usado

- A estrenar sin escritura

- Obra avanzada

- Pozo

- Unidades con posesión

- Publicaciones repetidas

- Stock paralizado o no comercializable

👉 No todo ese stock es absorbible por el comprador tradicional, y menos aún por quien compra con crédito.

📌 Mercado Real (usado escriturable)

Incluye exclusivamente:

- Propiedades usadas

- Inmuebles que pueden escriturarse

- Unidades absorbibles por crédito hipotecario

- Stock realmente vendible

👉 Es la parte del mercado que efectivamente genera escrituras todos los meses.

👉 Es la que define la velocidad real del mercado.

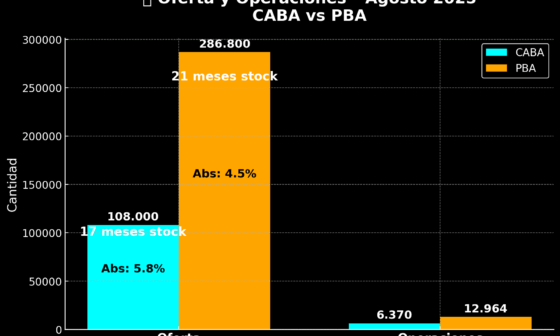

📊 2. Tabla comparativa – Velocidad del mercado (%)

La siguiente tabla resume cómo cambia la foto según miremos el mercado total o el mercado real:

| Indicador | CABA (total) | CABA (real) | PBA (total) | PBA (real) | AMBA real |

|---|---|---|---|---|---|

| Escrituras oct-2025 | 7.018 | 7.018 | 15.321 | 15.321 | 22.339 |

| Oferta total | 111.000 | — | 290.000 | — | — |

| Oferta usada | — | 77.000 | — | 187.000 | 264.000 |

| Meses de stock | 15,8 | 11,0 | 18,9 | 12,2 | 11,8 |

| Rotación mensual | 6,32% | 9,12% | 5,28% | 8,19% | 8,46% |

| Ventas por cada 100 | 6,3 | 9,1 | 5,3 | 8,2 | 8,5 |

📈 3. Gráfico comparativo – Velocidad REAL vs TOTAL

Este gráfico deja en evidencia que el mercado real opera entre 40% y 55% más rápido que lo que muestran los portales o los análisis basados en stock total.

🧨 4. ¿Cómo cambia la interpretación del mercado?

🔵 Si miramos el mercado TOTAL (publicado):

- Parece haber exceso de oferta.

- La rotación mensual luce baja (5% a 6%).

- Se interpreta como mercado de compradores.

- La demanda parecería insuficiente para absorber semejante stock.

👉 Pero esta lectura es engañosa, porque la mayor parte de esa oferta no es absorbible, no es escriturable, no es apta crédito, o simplemente no está realmente a la venta.

🟠 Si miramos el mercado REAL (apto escritura):

- La velocidad sube al 8%–9% mensual.

- La absorción es muy superior.

- El stock cae de 16–19 meses a 11–12 meses reales.

- La relación ventas/oferta muestra que se vende 1 de cada 10 por mes.

👉 Esto se acerca mucho más a un mercado de vendedores, donde:

- Los inmuebles correctos, a precio de mercado, se venden en tiempos razonables.

- La absorción es saludable.

- La demanda efectiva (particular + crédito) está empujando.

- El cuello de botella no es la demanda, sino el exceso de oferta no apta para escriturar.

🟥 5. El “efecto pozo” y la distorsión del análisis

El 35% al 45% de la oferta publicada en AMBA es:

- obra nueva sin final de obra,

- pozo,

- posesión,

- unidades que no se venden con crédito,

- proyectos que recién entregan en 2026 o 2027.

Nada de eso compite con:

- una familia que compra usado,

- un crédito hipotecario,

- una operación tradicional que se firma en 60 días.

Por eso, mezclar todo es un error técnico y produce diagnósticos equivocados.

🧭 6. ¿Qué nos dice el mercado REAL hoy?

✔ Está funcionando a buena velocidad

✔ La absorción es sólida

✔ El crédito sostiene la demanda

✔ El comprador está activo

✔ La venta depende más del precio correcto que del contexto

✔ La competencia es alta, pero en el stock “real”, no en el aparente

👉 El mercado REAL es claramente más vendedor que comprador.

👉 El mercado TOTAL, en cambio, da la falsa impresión de un exceso de stock inmanejable.

📝 Conclusión FP & Asociados (versión ampliada)

La lectura correcta del mercado inmobiliario exige separar mercado total de mercado real. Una vez que aislamos únicamente las propiedades usadas, escriturables y absorbibles por el comprador tradicional —incluyendo al comprador con crédito— aparece una fotografía muy distinta a la percepción general.

El mercado real muestra:

- Velocidad de rotación del 8%–9% mensual,

- Stock efectivo de 11 a 12 meses,

- Demanda sólida,

- Ciclo expansivo apoyado por el crédito,

- Un ritmo mucho más cercano a un mercado de vendedores que al presunto “mercado lento” que sugieren las publicaciones totales.

Sin embargo, un punto fundamental es entender qué rol juega el crédito hipotecario dentro de este proceso.

🔶 1. El crédito explica una parte creciente del mercado, pero no la mayoría

En octubre, solo 17% en PBA y 21% en CABA de las operaciones se hicieron con crédito.

Es decir:

👉 8 de cada 10 operaciones siguen siendo al contado.

Estas ventas al contado son claves porque:

- representan al comprador más exigente,

- evalúan estrictamente precio,

- no compran propiedades sobrevaloradas,

- y marcan el “precio real” del mercado.

Este es el motivo por el cual vemos tanta propiedad estancada por meses o años:

no es falta de demanda,

no es un mercado paralizado,

ni es un problema macroeconómico.

👉 Es un problema de precio.

Las propiedades que no están a valor real simplemente no rotan, sin importar cuántas visitas tengan o cuán activo esté el mercado.

🔶 2. ¿Qué pasa cuando crece el crédito hipotecario?

A medida que aumenta el crédito:

- Se incorpora nueva demanda que antes no podía comprar.

- Crece la cantidad de operaciones.

- La velocidad del mercado aumenta.

- El precio tiende a subir, no por especulación sino por absorción.

- El comprador deja de mirar solo “precio hoy” y pasa a mirar “cuota a 20 o 30 años”.

Este punto es crítico:

👉 El crédito cambia la lógica del análisis del comprador.

Ya no compara un inmueble contra otro por precio listado, sino por cuota mensual, tasa, horizonte y costo total financiero.

Cuando la proporción de ventas con crédito supera 30%–35%, históricamente el mercado inicia un proceso de:

- revalorización,

- reducción del stock,

- y aceleración de la rotación.

Argentina estuvo lejos de esos niveles durante años.

Pero en 2025, por primera vez en mucho tiempo, empieza a verse la tendencia.

🔶 3. Combinando ambas miradas

Si sumamos:

- un mercado real con absorción del 8%–9% mensual,

- precios genuinos marcados por operaciones al contado,

- y crédito hipotecario en crecimiento,

la conclusión es clara:

👉 El mercado real está mucho más saludable, dinámico y vendedor de lo que creen quienes solo miran portales.

La sobreoferta “total” distorsiona, pero cuando se analiza el stock realmente vendible, aparece un mercado que:

- funciona,

- rota,

- absorbe,

- y se ordena por precio.

Y donde la demanda con crédito —todavía minoritaria— puede convertirse en el factor que empuje una nueva etapa de recomposición de valores.

✍️ Datos de contacto – Fernando Pozzi

Martillero y Corredor Público

Matrículas 4103 – 4.129 C.M.C.P.S.I

Analista y consultor del mercado inmobiliario – PBA

📱 IG: https://www.instagram.com/fernando_pozzi/

📝 Blog: www.blog.ipozzi.com.ar

#NosotrosVendemos

#SomosPocosLosQueVendemos

Hacé CLICK aquí para solicitar una TASACIÓN o más info.

¡Muchas Gracias!