El tercer trimestre más fuerte en casi dos décadas… con la certeza de un enfriamiento en el horizonte

Por FP & Asociados

📈 El rebote y la marca histórica

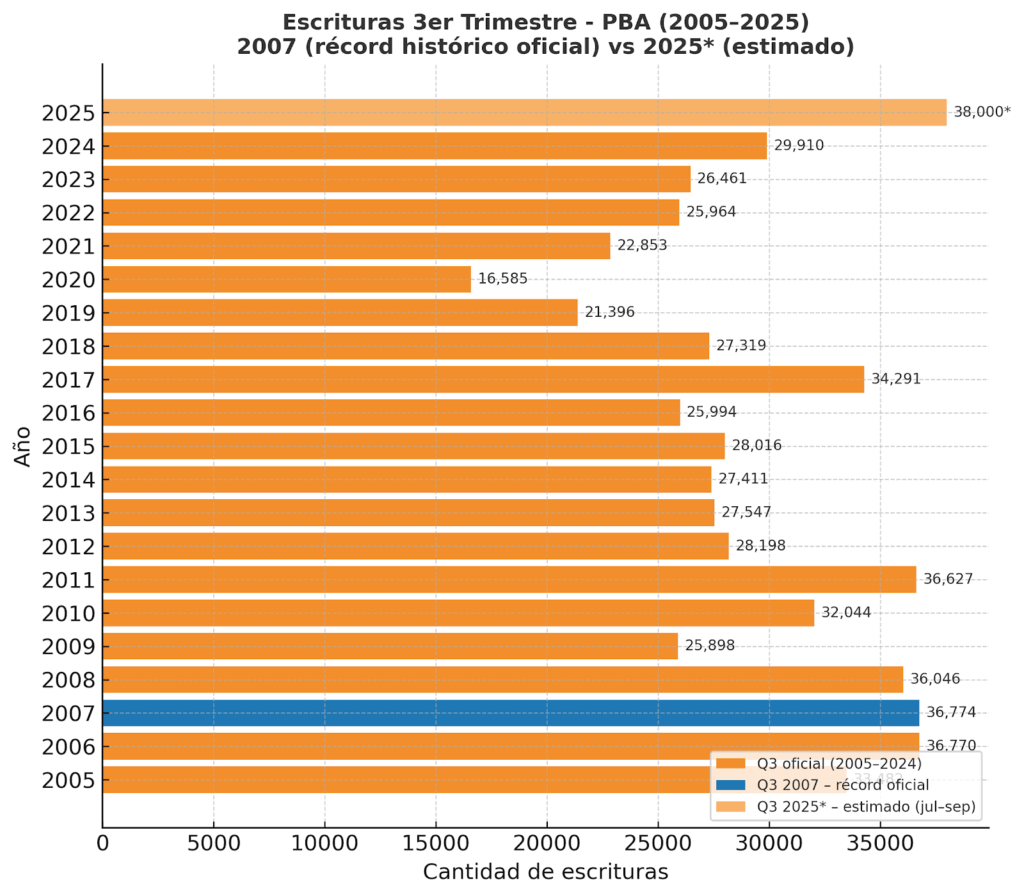

El tercer trimestre de 2025 se perfila como uno de los más altos en los últimos veinte años del mercado inmobiliario bonaerense. Con 26.298 escrituras registradas en julio y agosto, y un septiembre aún pendiente de consolidar, la proyección de cierre ubica al trimestre muy cerca —e incluso por encima— del récord histórico de 2007 (36.774 escrituras).

Si septiembre supera las 10.500 operaciones, el Q3 2025 se convertirá en el mejor tercer trimestre desde que existen registros comparables (2005–2025), posicionándose como el nuevo punto más alto del ciclo.

Este resultado no es casual: es el reflejo directo del boom de actividad generado tras la salida del cepo y el regreso del crédito hipotecario, que impulsó miles de operaciones entre abril y julio. El crédito volvió a ser protagonista, y el entusiasmo del mercado encontró su pico justo en el tercer trimestre, tal como anticipaban los indicadores de demanda desde mediados de año.

⏳ Pero las escrituras muestran el pasado, no el presente

Sin embargo, los datos de escrituras no reflejan el pulso actual del mercado, sino su eco diferido. En la Provincia de Buenos Aires, entre la firma de una reserva o boleto y la escritura definitiva suelen transcurrir entre 60 y 90 días, y aún más cuando se trata de operaciones con créditos hipotecarios, donde los plazos se extienden todavía más.

Eso significa que las escrituras que hoy aparecen registradas como parte del récord se gestaron comercialmente en pleno auge de la demanda, entre mayo y julio.

Hoy —ya en octubre de 2025— la sensación generalizada en el sector es diferente: las consultas se enfriaron, las operaciones con crédito se redujeron drásticamente, y se percibe un parate incipiente que, de sostenerse, se reflejará recién en las escrituras de enero y febrero de 2026.

⚖️ El péndulo del mercado argentino

Este contraste tan marcado no es nuevo: el mercado inmobiliario argentino funciona como un péndulo. En cuestión de meses puede pasar del optimismo absoluto al repliegue, y viceversa. Los ciclos son cada vez más cortos, abruptos y difíciles de anticipar, incluso para los actores más experimentados.

En 2025, ese péndulo se manifestó con claridad:

– Un primer semestre de expansión sin precedentes, motorizado por el crédito.

– Un tercer trimestre récord, que consolida el mejor nivel de escrituras desde 2007.

– Y un último trimestre que se perfila estable, pero con señales de moderación que anticipan el enfriamiento de inicios de 2026.

El Q3 2025 pasará a la historia como uno de los mejores trimestres del mercado inmobiliario bonaerense. Y, paradójicamente, ese mismo récord deja en evidencia la fragilidad del ciclo: lo que hoy celebramos como un pico de actividad es, al mismo tiempo, el preludio de un nuevo ajuste.

⚖️ El péndulo del mercado inmobiliario argentino

Sin necesidad de tener una “bola mágica”, la estadística y la experiencia nos enseñan que en Argentina los ciclos inmobiliarios no mueren, mutan.

Solo aquellos que logran leer las señales, anticiparse y adaptarse —corrigiendo precios, estrategias y expectativas— siguen siendo parte del pequeño grupo que consigue vender, incluso en medio de los vaivenes del mercado.

Durante los últimos meses, algunos actores sostenían que estábamos ante un mercado de vendedores, mientras otros lo percibían como un mercado de compradores.

Desde mi análisis, los datos mostraban algo distinto: un proceso de mercado de equilibrio, donde la oferta no se reducía drásticamente, pero las ventas venían avanzando a un ritmo muy considerable.

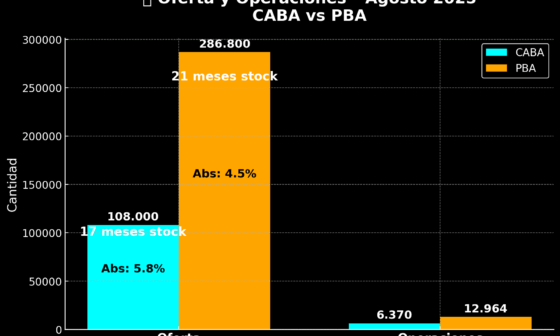

Una situación muy diferente a la de CABA, donde sí se podía leer con claridad un mercado de vendedores, impulsado por una demanda más activa y un stock más ajustado.

Hoy, en ambos escenarios, el péndulo del mercado inmobiliario vuelve a moverse.

Se observan cambios abruptos que indican un enfriamiento en la actividad diaria de las inmobiliarias, y esto se siente en casi todos los nichos: propiedades usadas, a estrenar y en pozo.

Aun así, no es momento para desesperar. El mercado argentino tiene su propio pulso —estresante, cambiante y desafiante— pero también cíclico y previsible para quien sabe leerlo.

🧭 Pensar en frío y actuar con estrategia

Para propietarios y compradores, en mi opinión no es momento de apresurarse.

Son tiempos para pensar en frío, analizar cada caso en detalle y comprender que cada necesidad es particular.

No hay recetas únicas: cada operación tiene su contexto, su urgencia y su oportunidad.

Para los colegas inmobiliarios, quienes llevamos años en esta profesión, ya sabemos por qué seguimos en esta locura de ciclos a la que pocos mercados del mundo están acostumbrados.

Mientras en otros países las operaciones se financian con créditos a 30 años, en Argentina los inmuebles se compran al contado, y la comida o un par de zapatillas se pagan en seis cuotas con tarjeta.

Esa es nuestra realidad: un país que vive a contramano, pero donde la experiencia y la serenidad valen.

💡 Profesionalismo por encima de la urgencia

Está claro que los inmobiliarios vivimos de los honorarios: si no vendemos, no cobramos.

Y eso implica asumir un riesgo empresarial, como en tantas otras actividades.

Pero no a cualquier precio.

Este es un trabajo que exige ética, serenidad y visión.

Cuando el foco se pone solo en “cerrar para cobrar”, se pierde el sentido de la profesión.

Nuestro rol no es forzar decisiones, sino acompañar procesos, sabiendo que cada propietario y comprador tiene su momento, su necesidad y su ritmo.

Ahí está la diferencia entre un vendedor… y un profesional inmobiliario.

Fuente base: Suministrado por el Colegio de Escribanos de la Provincia de Buenos Aires.

Análisis e interpretación: FP&Asociados.

Fernando Pozzi

Martillero y Corredor Público – Matrículas 4103 / 4129 C.M.C.P.S.I.

Socio gerente en Pozzi Inmobiliaria, Analista del mercado inmobiliario de la Provincia de Buenos Aires.

Seguime en:

IG: @fernando_pozzi

Blog: www.blog.ipozzi.com.ar

Web: www.fernandopozzi.com

#NosotrosVendemos

#SomosPocosLosQueVendemos

Hacé CLICK aquí para solicitar una TASACIÓN o más info.

¡Muchas Gracias!