Radiografía del mercado inmobiliario en GBA Norte en Tigre, San Fernando, Nordelta y Gral. Pacheco – Junio 2025

Pregunta: En el último informe que publicaste sobre valores de publicación en GBA Norte, ¿qué dato te parece el más llamativo o disruptivo?

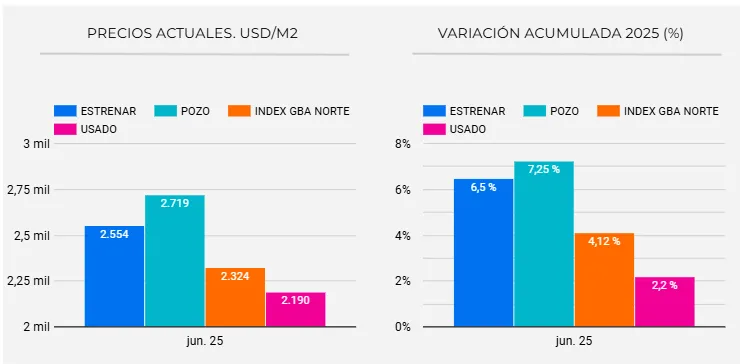

Fernando: Los datos provienen del portal Zonaprop Data; no son míos. Mi tarea es analizarlos y aportar mi interpretación. Lo más llamativo es que el valor del m² en pozo está por encima del de las unidades a estrenar. En un mercado normalizado debería ser al revés: una unidad terminada suele cotizar más porque está lista para habitar y no implica riesgos de ejecución. Este cambio en la lógica habitual es un indicador claro de una distorsión en el mercado.

Pregunta: El informe muestra que en algunas zonas el valor del pozo supera al de las unidades a estrenar. ¿Por qué creés que se da esta anomalía y qué consecuencias puede tener?

Fernando: Es una consecuencia directa del aumento de los costos de construcción y de la dificultad para reponer unidades nuevas a los valores actuales. Hoy iniciar el presupuesto de una obra implica un costo en dólares mucho más alto que el que tuvieron proyectos ya terminados, construidos con costos más bajos y, en muchos casos, con necesidad de venta inmediata. Esta distorsión, a mediano plazo, puede desincentivar parte de la demanda y afectar el ritmo de ventas.

Pregunta: ¿Cuánto influye el aumento de costos de construcción en esta brecha y cómo ves su evolución para lo que resta de 2025?

Fernando: Influye muchísimo. Hoy, el costo de construcción es un factor determinante que presiona al alza sobre los precios en pozo. Si no hay un cambio en la cadena de suministros o una estabilización en la economía, es probable que esta tendencia continúe, aunque con un ritmo algo más moderado en el segundo semestre.

Pregunta: El informe aclara que son valores de publicación y no precios reales de cierre. ¿Cuál es la diferencia y por qué es importante para interpretar el mercado?

Fernando: Los valores de publicación son lo que vemos en los portales, pero no necesariamente lo que se termina pagando. En la práctica, solo entre un 4% y un 5% de la oferta mensual se concreta, y muchas veces con descuentos sobre el precio inicial. Por eso es clave entender que estas cifras sirven como referencia de intención de venta, no como precio de transacción real.

Pregunta: Mencionás que solo se concreta entre el 4% y el 5% de la oferta mensual. ¿Esto refleja un exceso de oferta, una demanda débil o ambos factores?

Fernando: Es una combinación. Tenemos un volumen de oferta muy alto y una demanda que, si bien mejoró levemente, todavía está lejos de absorber el stock disponible. Además, los compradores son muy selectivos y buscan oportunidades claras, lo que hace que gran parte de la oferta permanezca publicada durante meses.

Pregunta: En cuanto a las localidades analizadas (Tigre, San Fernando, Nordelta y General Pacheco), ¿qué diferencias estructurales encontraste en el comportamiento de precios?

Fernando: Nordelta tiene valores muy por encima de la media por su perfil y características, mientras que San Fernando presenta el mayor salto en pozo respecto a estrenar. Tigre y General Pacheco muestran una relación más equilibrada, aunque con la misma tendencia de pozo elevado.

Pregunta: Si tuvieras que aconsejar a un comprador que busca invertir en la zona hoy, ¿qué segmento o estrategia le recomendarías?

Fernando: Hoy la oportunidad está en el usado bien ubicado, donde hay margen de negociación y valores más estables. También en obras avanzadas con entrega próxima, donde el riesgo de ejecución es bajo pero el valor aún no refleja el precio final de una unidad terminada.

Pregunta: Y para los propietarios que están pensando en vender, ¿qué deberían tener en cuenta para posicionar su propiedad de manera competitiva?

Fernando: Lo más importante es ajustar el precio al valor real de mercado. No sirve publicar por encima de lo que está dispuesto a pagar el comprador informado. Y en este momento, contar con un asesoramiento profesional que conozca la zona y pueda diferenciar la propiedad es clave.

Pregunta: ¿Cómo proyectás el mercado de acá a fin de año, considerando el contexto económico, político y financiero?

Fernando: El segundo semestre suele tener más operaciones que el primero, y si se estabilizan las variables económicas podríamos ver algo más de movimiento. Sin embargo, la suba del dólar frena consultas, las tasas hipotecarias para usados están aumentando (solo Banco Nación las mantiene estables) y el clima electoral —con elecciones en septiembre en PBA y nacionales en octubre— suele generar especulación y demorar decisiones.

En resumen, podríamos ver una recuperación moderada si no hay más sobresaltos económicos o políticos, pero la alta oferta, las tasas elevadas y el clima electoral exigirán asesoramiento profesional y estrategias bien enfocadas.

Pregunta: En el relevamiento que hiciste, ¿Cuál es la oferta total de departamentos —tanto a estrenar, en pozo y usados— en las zonas analizadas?

Fernando: Según los datos publicados por el portal Zonaprop para junio 2025, la oferta total de departamentos (sumando todos los segmentos) es la siguiente:

Tabla de valores de publicación en zonaprop – Junio 2025 (USD/m²)

| Barrio | Estrenar (USD/m²) | Pozo (USD/m²) | Index (USD/m²) | Usado (USD/m²) | Oferta total de deptos |

|---|---|---|---|---|---|

| Tigre | 2.344 | 2.320 | 2.287 | 2.203 | 1.734 |

| San Fernando | 2.134 | 2.506 | 1.956 | 1.899 | 1.373 |

| Nordelta | 3.370 | 2.995 | 3.074 | 2.890 | 2.951 |

| General Pacheco | 2.324 | 2.481 | 2.263 | 2.069 | 158 |

Estos números reflejan la cantidad de publicaciones activas en el portal para cada barrio, independientemente de su antigüedad en el mercado.

Pregunta: La oferta en General Pacheco es claramente más reducida que en Tigre, San Fernando o Nordelta. ¿Cómo explicás esta diferencia?

Fernando: General Pacheco ofrece actualmente un potencial muy interesante, pero su perfil urbano históricamente fue de baja densidad y uso principalmente residencial de tipo loteo o barrio cerrado hasta hace menos de una década no existían desarrollos verticales de departamentos. La normativa urbanística local, que establece índices de ocupación del suelo (FOS) y factor de ocupación total (FOT), prioriza el carácter de la zona pero acepta el crecimiento propio de una ciudad que avanza y necesita nuevas formas de vivir.

Con la llegada de infraestructura y mejoras en conectividad, se empezó a planificar desarrollos inmobiliarios, siempre respetando esa normativa. La oferta de departamentos hoy es un nicho nuevo en la zona, que crece de forma sostenida, pero aún pequeña comparada con barrios que históricamente aceptaron alta densificación.

En resumen: la oferta baja en General Pacheco responde a su tradición urbana de baja densidad y a un marco regulatorio que prioriza el desarrollo ordenado y adaptado a la identidad local, mientras acompaña la evolución hacia nuevos formatos habitacionales.

✍️ Fernando Pozzi

Martillero y Corredor Público – Analista del mercado inmobiliario – PBA – GBA Norte

El presente informe refleja mi interpretación profesional de los datos publicados, con el objetivo de aportar contexto y lectura estratégica del mercado.

#NosotrosVendemos

#SomosPocosLosQueVendemos

Hacé CLICK aquí para solicitar una TASACIÓN o más info.

¡Muchas Gracias!